Febrero, mes temático de la Transformación en EXECyL

Febrero va llegando a su fin y desde EXECyL seguimos sumando publicaciones y contenidos muy interesantes al mes temático de la Transformación. Hoy, de la mano de nuestro compañero Guillermo Domínguez, socio director en Tressis Castilla y León, y un artículo muy revelador en el que nos descubre cómo los cambios en los valores han afectado al auge de las inversiones sostenibles.

Febrero va llegando a su fin y desde EXECyL seguimos sumando publicaciones y contenidos muy interesantes al mes temático de la Transformación. Hoy, de la mano de nuestro compañero Guillermo Domínguez, socio director en Tressis Castilla y León, y un artículo muy revelador en el que nos descubre cómo los cambios en los valores han afectado al auge de las inversiones sostenibles.

A continuación nos explica qué son las ISR y cómo nos ayudan a ser más responsables a través de nuestras finanzas. Un tema en el que tendremos oportunidad de profundizar en una jornada que celebraremos próximamente (¡permanecer atentos!)… De momento, disfruta de esta excelente lectura.

La Inversión Socialmente Responsable: valor diferencial de las empresas del mañana

Como bien saben nuestros queridos lectores, la sostenibilidad y el compromiso social en el ámbito empresarial superaron ya hace tiempo el concepto de “moda”, pasando a ser una necesidad indefectible desde el punto de vista comercial, estratégico y de reputación, una responsabilidad ineludible de cara a la sociedad y stakeholders de cualquier ente, e incluso una exigencia progresiva desde la perspectiva regulatoria y legal. Vamos, un “must” en toda regla, como dicen los ‘snob’. De manera que ya no cabe la voluntariedad u opcionalidad, si no que dichas tendencias deben estar absolutamente integradas en los principios, filosofía, conducta, procedimientos y objetivos, de cualquier profesional, empresa u organización que pretenda mirar ya no sólo el futuro, sino el presente, sin quedarse atrás.

Como bien saben nuestros queridos lectores, la sostenibilidad y el compromiso social en el ámbito empresarial superaron ya hace tiempo el concepto de “moda”, pasando a ser una necesidad indefectible desde el punto de vista comercial, estratégico y de reputación, una responsabilidad ineludible de cara a la sociedad y stakeholders de cualquier ente, e incluso una exigencia progresiva desde la perspectiva regulatoria y legal. Vamos, un “must” en toda regla, como dicen los ‘snob’. De manera que ya no cabe la voluntariedad u opcionalidad, si no que dichas tendencias deben estar absolutamente integradas en los principios, filosofía, conducta, procedimientos y objetivos, de cualquier profesional, empresa u organización que pretenda mirar ya no sólo el futuro, sino el presente, sin quedarse atrás.

Me consta que en EXECYL esto es algo que todos tenemos interiorizado. Y que todos los miembros de la Fundación sabemos que parte de nuestra Excelencia pasa por nuestras actitudes y virtudes en este sentido, siendo muchos de los socios grandes ejemplos de ello, especialmente a nivel de Responsabilidad Corporativa.

Pero hay un ángulo de la Responsabilidad Social de cuyo potencial quizá no todos seamos aun suficientemente conscientes, que es el plano financiero, y en concreto desde la perspectiva de la inversión, mediante la cual podemos alinear nuestra conciencia con el destino de nuestro dinero, tanto desde la condición personal, como profesional o empresarial. Y es que no sólo las relaciones con nuestros grupos de interés o influencia están estrechamente condicionadas por nuestra responsabilidad empresarial, sino que nuestras finanzas tanto particulares como corporativas tienen mucha dependencia y a su vez potencial (el sentido es doble) en función de nuestro interés por influir positivamente en nuestro entorno.

Por un lado, desde el punto de vista de la financiación cada vez es más relevante la puntuación en “sostenibilidad” que uno pueda tener, de cara a ganar confianza y crédito para poder acceder a ella e incluso lograr abaratar el coste de la misma ante cualquier proyecto. Es decir, de cara a mejorar nuestro ‘rating’. Porque un negocio con buenas prácticas medioambientales, sociales o de gobernanza suele repercutir en ventajas competitivas favorables para su cuenta de resultados y sobre todo su continuidad y crecimiento. Mientras que un negocio con riesgos extrafinancieros puede estar comprometiendo su viabilidad financiera futura.

Precisamente por ello, debemos considerar que el primer requisito y objetivo de la sostenibilidad es la rentabilidad. Y es que si una empresa o proyecto no genera rentabilidad, no tiene sentido dedicar esfuerzos ni prestarle recursos hoy, a algo en lo que no vamos a ver o prolongar resultados mañana. Por eso no vale sólo con hacer políticas, sino que esas políticas deben partir de la condición y orientación a ser rentables y productivas para garantizar que podamos continuarlas en el futuro. De lo contrario, la responsabilidad social sin rentabilidad no es sostenibilidad; es solidaridad, filantropía o altruismo. Mientras que la sostenibilidad supone una autoexigencia no sólo colectiva sino también propia, de manera que lo primero que tiene que ser sostenible son nuestros beneficios.

Es decir, para hablar de sostenibilidad, debemos buscar el efecto multiplicador de la inversión y la rentabilidad. Porque bien está desarrollar o financiar desinteresadamente, o a fondo perdido, proyectos con objetivos inmediatos ante necesidades inminentes (“gasto”). Pero mayor aun es el alcance de todo aquello que además de un beneficio presente o en nuestro círculo de influencia, permita expandir e incrementar esos beneficios en cadena o prolongarlos en el tiempo (“inversión”).

Es decir, tanto a través de nuestras inversiones privadas si somos particulares, como mediante puntas de tesorería o reservas acumuladas si somos empresas, podemos proyectar y duplicar nuestro compromiso ético, reafirmando esa responsabilidad e incrementando el alcance de la misma. Pero ¿cómo?

Todos podemos contribuir de una manera muy directa a esta transformación o tendencia global, ya que más allá de las políticas RSC o la aplicación de los ODS que puedan llevar a cabo nuestras empresas, ¿podemos hacer algo más directo?. Y la respuesta es sí. Un sencillo sí, incorporando esos principios a nuestro ahorro y patrimonio, a través de nuestras inversiones financieras, ya sean acciones, renta fija, pagarés de empresa, fondos de inversión, planes de pensiones e incluso inversiones alternativas, mediante productos o servicios de gestión con un sesgo de responsabilidad social que utilicen criterios de exclusión, inclusión, integración o impacto.

Esto es lo que se denomina Inversión Socialmente Responsable (ISR), que integra las cuatro dimensiones que les vengo avanzando, y que lejos de ser algo novedoso, tiene su origen ya en el siglo XVIII cuando algunos grupos de origen religioso se negaron a invertir en negocios relacionados con la esclavitud, las armas, el tabaco o el alcohol, si bien el gran impulso global a nivel social y político se dio a partir de los años 60 del siglo XX, a consecuencia de acontecimientos como el rechazo a la guerra de Vietnam y el movimiento pro derechos civiles en Estados Unidos, que propició la creación del fondo Pax World en 1971; o el apartheid de Sudáfrica en los años 80, que motivó la creación del Stewardship Pension Fund en el Reino Unido en 1984.

No obstante, ha sido el último lustro el que ha supuesto la consolidación definitiva de la RSC y la ISR en la conciencia colectiva, y con ello el desarrollo exponencial de su taxonomía y métricas económico- financieras sobre la repercusión de las empresas y los negocios en las tres vertientes de su entorno.

También, simultáneamente, en el ámbito de la inversión, estableciéndose una nueva guía de actuación mediante los criterios ASG (medioambientales, sociales y de buen gobierno) -ESG en inglés-, consistentes en un conjunto de factores no financieros que constituyen directrices durante el proceso de toma de decisiones de inversión.

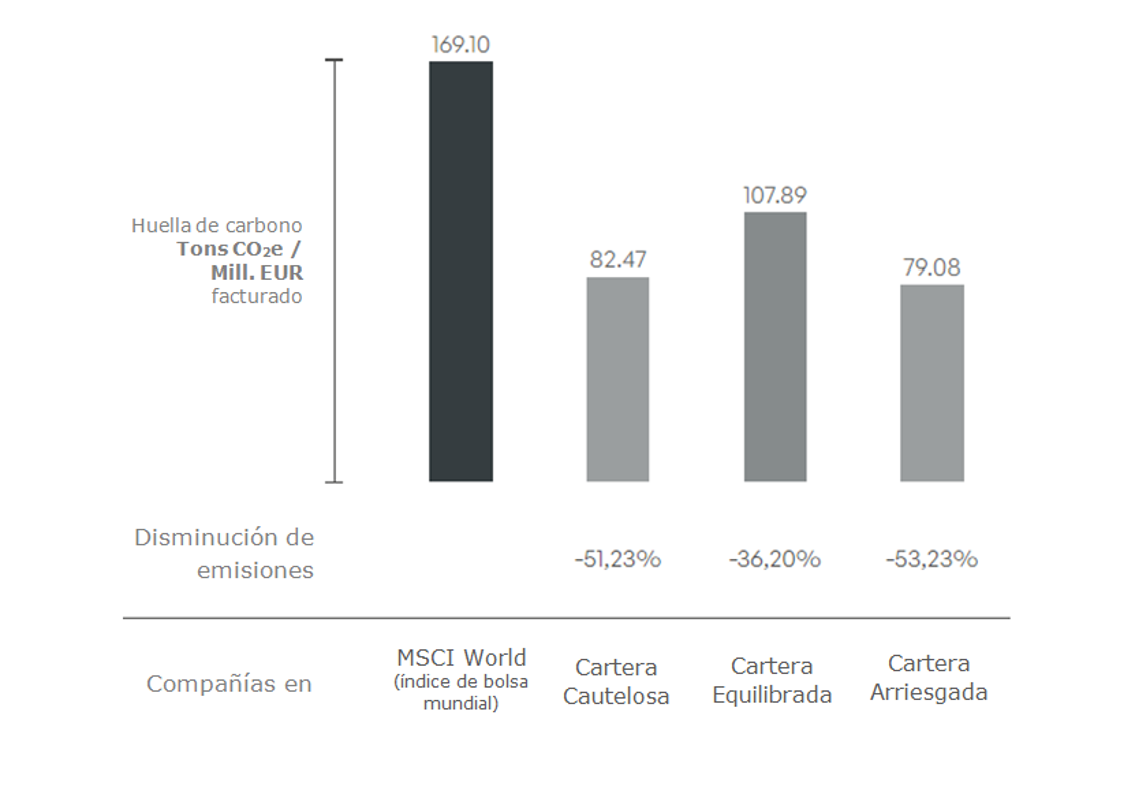

Por apoyarnos en un ejemplo, quizá el parámetro de análisis más extendido es el de la huella de carbono cuya medición nos sirve como muestra, y en cuya disminución pueden ustedes influir directamente con sus propias inversiones. Vean, así, la reducción que alcanzamos en la emisión de toneladas de CO2 por cada millón de euros facturado, en las carteras de fondos de inversión de Tressis, excluyendo a las empresas más contaminantes y favoreciendo a aquellas con mejores prácticas medioambientales:

Ésto es sólo un ejemplo de la repercusión que podemos y debemos lograr con algo tan sencillo como nuestras decisiones de inversión, aplicando esa orientación ASG que se encuentra en plena ebullición y cada vez más incentivada incluso regulatoriamente.

Así, un hito fue el Plan de Acción de Finanzas Sostenibles y la Directiva europea de Información No Financiera que entró en vigor en 2018 en España, con una Ley que modificaba el Código de Comercio, la Ley de sociedades de capital y la Ley de auditoría de cuentas, seguido de una consecución de normativas posteriores, como el Reglamento de Divulgación en vigor desde marzo de 2021.

Con todo ello, ya en 2020 la inversión con criterios de responsabilidad social en los mercados financieros españoles superó a la inversión tradicional alcanzando el 54% de la inversión total según el Estudio Anual Spainsif 2021, y en diciembre de 2021 existían ya 60.800 millones de euros en Fondos y Sociedades de Inversión con calificación ASG.

Asimismo, la financiación sostenible en España supuso en 2021 un 15% de las Emisiones totales de Deuda en el mercado de capitales español, alcanzando los 54.951 millones de euros, un 66% más que en 2020, con casi 47.000 millones en bonos, pagarés y préstamos verdes, sociales o sostenibles según el último informe OFISO.

Estos datos muestran el creciente interés sobre la ESG por parte del mercado financiero, y no sólo a nivel institucional sino también desde los inversores particulares, que representan ya en torno al 21% de la ISR en nuestro país, hasta el punto que la Directiva Europea sobre Instrumentos Financieros (MiFID II) impondrá a las entidades financieras, a partir del 2 de agosto de 2022, la obligación de preguntar a sus clientes por sus preferencias en materia de sostenibilidad en el denominado test de idoneidad con que se determina el perfil de riesgo del inversor. Por ello las entidades financieras empezaremos a hablarles del Green MiFID.

De este modo, tanto con su patrimonio personal o familiar, como mediante las inversiones financieras o la tesorería de sus empresas, sepan que pueden aplicar la RSC a sus decisiones, y de hecho, permítanme que les invite, si no lo hacen ya, a reenfocar de ahora en adelante su ahorro y su inversión hacia productos y servicios con criterios de Sostenibilidad y Responsabilidad Social, de manera que su rentabilidad financiera vaya acompañada de una rentabilidad ética o social, e incluso se vea incrementada gracias a ésta.

Y hablo de incrementar, porque frente a lo que intuitivamente pudiéramos pensar (que la incorporación de criterios cualitativos reduzca el universo de inversión, por exclusión de sectores comprometidos, y con eso pudieran reducirse las posibilidades de hallar rentabilidad), está, sin embargo, cada vez más comprobado que la inclusión de criterios ASG en la toma de decisiones da consistencia, también financiera, a cualquier cartera de inversión. Ya que como decía antes, no es casual que las empresas con mejor ‘scoring’ en RSC sean más rentables y más estables (menos expuestas a adversidades, amenazas y riesgos sobre su negocio).

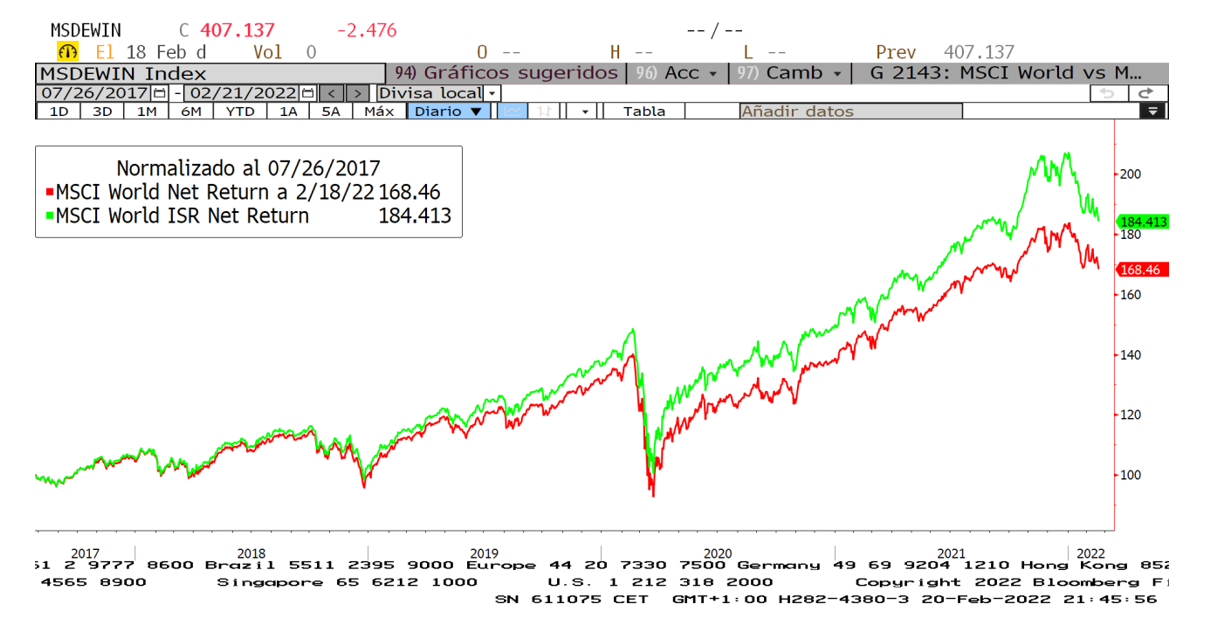

De hecho, observen como el índice de bolsa global sostenible bate holgadamente al convencional desde que comenzó a cotizar en julio de 2017, con un 16% más de rentabilidad de las compañías sostenibles (línea verde) en estos casi cinco años:

A lo cual hemos de añadir el incremento de rentabilidad y consistencia aportado por la rigurosidad y la gestión activa de los gestores de carteras ISR (de acciones, bonos, Fondos y Planes de Pensiones), que adicionalmente analizan y discriminan “el grano entre la paja”, utilizando mayor información cualitativa y aplicando mayores filtros o criterios de selección para componer sus carteras, ya que basan sus decisiones en una información más profunda, más completa, más transparente y en definitiva, de mayor calidad, reduciendo así el riesgo de sus decisiones y evitando, por ejemplo, las amenazas asociadas a casos de fraudes corporativos u otros riesgos reputacionales (elemento de importancia extra cuando hablamos de invertir en mercados emergentes cuyos estándares regulatorios son notablemente inferiores a los de los países desarrollados).

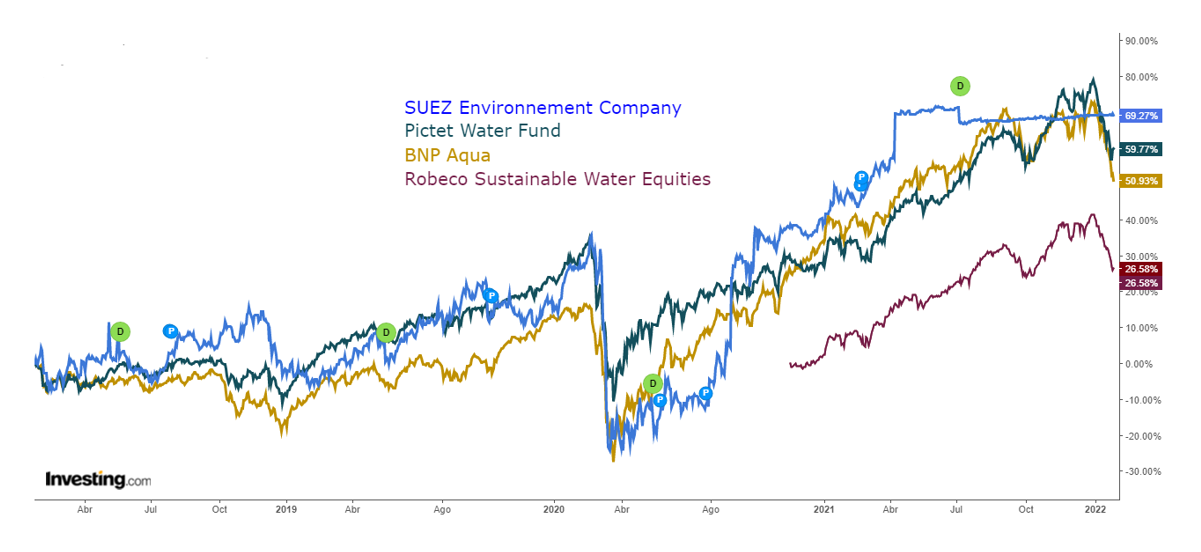

Pongamos como muestra los siguientes fondos ISR de renta variable global, frente al índice de bolsa mundial convencional:

Vemos, con esto, sólo una referencia de cómo podemos orientar nuestras inversiones hacia compañías que están claramente implicadas con la sostenibilidad de nuestro mundo y que demuestran su compromiso por construir un mundo mejor, lo cual supone una clara tendencia interconectada a su vez con otras megatendencias globales que ofrecen enormes oportunidades a largo plazo.

Por ejemplo, para una gestión más eficiente e igualitaria de los recursos naturales, las materias primas, las energías o los residuos, se hace imprescindible la inversión en innovación, tecnología e infraestructuras. Ídem en cuanto a la productividad agrícola y ganadera, o a la calidad alimenticia. Así como la transformación digital o la transición energética deben ayudarnos a adaptarnos a los cambios sociodemográficos globales, o la biomedicina debe proporcionarnos cada vez mayor salud y calidad de vida.

Hay multitud de ejemplos, pero les pongo uno muy concreto de economía circular, gracias a la enriquecedora visita que recientemente Execyl nos ofreció a la planta potabilizadora de Aquona en Palencia. En ella pudimos conocer desarrollos como la introducción de microsensores en la red de abastecimiento, para la detección y minimización de fugas con el objetivo de reducir el agua desperdiciada (que en una ciudad puede estar en torno al 40%, frente a la problemática de escasez que todos conocemos y que se está agudizando por la sequía en un muchos puntos de nuestro país); o comprobar cómo la planta es mucho más que una depuradora de agua, habiéndose convertido en una biofactoría que ha logrado ser autosuficiente a nivel energético gracias a tecnologías que permiten no sólo reducir residuos, sino reutilizarlos como abono agrícola, o transformarlos y aprovecharlos para obtener nuevas energías derivadas (fangos transformados en biogas y a su vez en energía térmica), entre otros muchos progresos interesantísimos.

Pues bien, Aquona está participada por Suez, grupo industrial francés especializado en la gestión y tratamiento de aguas, un recurso escaso que recientemente comenzó a cotizar como materia prima en el mercado de futuros americano, y en torno al que tienen lugar muchas oportunidades de inversión ligadas a la optimización de su explotación, como muestra la propia evolución en bolsa de la compañía francesa, o de algunos fondos enfocados en esta temática:

Como ven, la Inversión Socialmente Responsable está experimentando un desarrollo exponencial que daría para extendernos mucho más, por lo que desde Tressis nos ponemos a su disposición para ello, como pioneros en España en este ámbito a través de un servicio especializado que ofrecemos desde 2014 para particulares y empresas, o servicios personalizados que desde hace más de una década venimos ofreciendo a Fundaciones, Instituciones y Congregaciones religiosas, como el fondo endowment de la UCAM, o el fondo Conciencia Ética inspirado en la doctrina social de la Iglesia de la mano de AFI.

En conclusión, como les he pretendido exponer, lo rentable, si es sostenible, dos veces rentable, aplicable igualmente a la inversa.