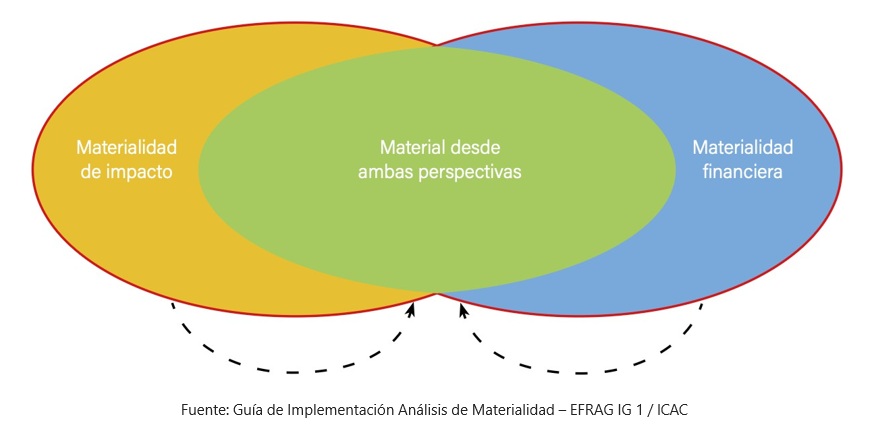

¿Qué es el análisis de doble materialidad?

La doble materialidad se refiere a la evaluación de dos dimensiones clave:

1. Materialidad Financiera: Se centra en cómo los factores ambientales, sociales y de gobernanza (ESG) afectan el rendimiento financiero de la empresa.

2. Materialidad de Impacto: Examina cómo las actividades de la empresa impactan en el medio ambiente y la sociedad.

Este enfoque integral permite a las empresas identificar y gestionar impactos, riesgos y oportunidades (IROs) que podrían no ser evidentes si solo se considerara una sola dimensión.

¿Por qué hacer el análisis de doble materialidad (ADM)?

- El ADM cobró mucha relevancia cuando se aprobó la directiva CSRD y, luego las normas europeas de información sobre sostenibilidad (ESRS o NEIS), que establecían la obligatoriedad de hacer este análisis a las empresas que están incluidas en su ámbito de aplicación. El ADM delimita el alcance de las cuestiones de sostenibilidad que hay que gestionar y reportar.

- Pero hay otras fuerzas y razones más “estimulantes” que el cumplimiento normativo para abordar este proceso, que no provienen del regulador, sino del Yo destacaría tres:

-

- Facilita la gestión de los riesgos que podrían afectar tanto a la empresa como a sus grupos de interés (impactos negativos).

-

- Permite a las empresas identificar oportunidades de innovación y mejora que pueden traducirse en ventajas competitivas.

-

- Mejora la transparencia al proporcionar una visión más completa de los riesgos y oportunidades, lo que puede favorecer la confianza de los inversores y otros grupos de interés (entidades financieras, por ejemplo).

¿Por qué hacer AHORA el análisis de doble materialidad?

El ADM es, junto con la estandarización y la verificación, uno de los pilares del marco regulatorio de la UE en materia de sostenibilidad. Aunque se simplifique la estandarización, aunque se aligere la verificación y aunque se estén preparando guías y herramientas por el EFRAG para facilitar el proceso de análisis de la doble materialidad, creo es conveniente abordarlo en este momento.

Si bien es tentador pensar “…mejor espero a que estén desarrolladas esas guías y herramientas…”, yo creo que, si entendemos el ADM como un proceso de aporte de valor, lo responsable es empezar a realizarlo cuanto antes.

Además, por mi experiencia se necesita una cultura de la gestión de la sostenibilidad para que este análisis se realice bien realmente. Conforme se va adquiriendo mayor conocimiento del trabajo a realizar, más se da uno cuenta de que lleva tiempo y esfuerzo. Lo ideal es entenderlo desde ya para que, cuando lleguen esas guías y herramientas, estar en disposición de aprovecharlas al máximo y, poco a poco, ir simplificando y agilizando el proceso.

¿Cómo realizar el Análisis de Doble Materialidad? Propuesta metodológica.

Cuando entendí el significado de la doble materialidad, enseguida me vino a la mente un análisis similar y del que hemos extrapolado nuestra metodología de ADM. Se trata del análisis DAFO. Soy consciente de las diferencias entre hacer un DAFO y hacer un ADM, pero es lícito fijarse en sus semejanzas para definir una metodología, que, además, tiene la enorme ventaja de que es muy familiar para los equipos de trabajo y, singularmente, para los equipos directivos: entramos, de alguna manera, en un mundo conocido, en una “zona de confort”.

La primera similitud es precisamente esa, ambos análisis se han de realizar por el equipo directivo, de forma activa, conjunta y transversal y los resultados han de ser consecuencia de un consenso aceptable sobre lo prioritario para la compañía.

La segunda similitud es que debemos dividir el análisis en dos bloques: un análisis interno y un análisis externo, en el caso del DAFO, y un análisis de impacto y un análisis financiero, en el caso del ADM. Salvando algunas distancias, no tan lejanas:

- El análisis interno tiene que aportar una foto clara de las fortalezas y debilidades de la organización (lo que controla) y, de manera similar, el análisis del impacto debe ofrecer como resultado una foto de los impactos de su actividad que, al menos en parte de su cadena de valor, también controla, en sus grupos de interés, en su entorno y en la sociedad.

- El análisis externo recoge las amenazas y oportunidades que vienen de fuera (que no se pueden controlar), de forma similar a como lo haríamos en el análisis financiero, recabando los riesgos y oportunidades presentes en el ecosistema o generados por los impactos de la organización.

La tercera similitud es que ambos análisis, DAFO y ADM, han de estar “vivos” y realizarse periódicamente. Y en el entorno tan cambiante en el que operan las organizaciones, la periodicidad debe ser más corta y la revisión más ágil.

Finalmente, ambos procesos de análisis requieren dos habilidades indelegables que se precisan del equipo directivo: conocimiento (del negocio, de la cadena de valor y del sector o área de trabajo) y capacidad de decisión para establecer prioridades.

Por estas razones, quizá ambos procesos podrían realizarse simultáneamente, pero he de confesar que todavía no he puesto en práctica esta propuesta con ninguna organización.

Una vez definido este marco, para facilitar a los equipos directivos el proceso de identificación de IROs, hemos de partir de las cuestiones de sostenibilidad que se recogen en el AR16 de la NEIS 1 (temas, subtemas y subsubtemas). Habría sido deseable, en mi opinión, disponer de los estándares sectoriales que estaban en desarrollo y que la Comisión Europea decidió suprimir en el famoso paquete Ómnibus. Estos estándares, no habrían sido una carga adicional, sino un buen punto de partida para las organizaciones que quieren ir un poco más allá y poner sobre la mesa de análisis otras cuestiones claves en su sector. Puesto que no los tenemos, tendremos que ayudarnos de otros marcos con referencias sectoriales como los estándares GRI, SASB, Pacto Mundial o buenas prácticas de contribución a los ODS. El proceso debería terminar con la identificación de IROs ligados a las peculiaridades de la organización y/o al ecosistema en el que opera.

Puesto que los impactos (negativos o positivos) devienen, en muchas ocasiones, en riesgos y oportunidades, deberíamos empezar identificando los impactos y evaluar después sus potenciales consecuencias en el valor (financiero, reputacional, operacional,…) de la organización. Este proceso de ida y vuelta de los impactos a los riesgos y oportunidades aconseja realizar ambos análisis (del impacto y financiero) simultáneamente, con dos ventanas abiertas.

Para la ponderación de los impactos identificados (alcance, escala, carácter irremediable y probabilidad en el caso de los impactos potenciales) deberíamos tener en cuenta la opinión directa de los grupos de interés (por ejemplo, en la puntuación de la escala). Para la ponderación de la magnitud de los riesgos y oportunidades podríamos considerar, por ejemplo, su vinculación con la estrategia actual y si afectan a actividades críticas y, por tanto, a la continuidad del negocio. En fin, algo que no se construye en un par de semanas…

Para realizar este ejercicio conviene disponer de alguna herramienta que, más allá de una hoja Excel, permita:

- Introducir factores de ponderación que, aparte de los indicados por el EFRAG (escala, alcance, probabilidad, carácter irremediable, magnitud, horizonte temporal…) puedan definirse por la propia organización: alineamiento con el propósito, visión o estrategia, relación con la regulación aplicable o demandas sectoriales, número de grupos de interés afectados, etc.

- Reajustar los criterios de ponderación en función de la situación de la organización en cada

- El trabajo individual preliminar para la identificación y valoración inicial de IROs a realizar por cada miembro del equipo directivo o por el responsable de sostenibilidad.

- El trabajo en grupo del equipo directivo para su discusión y valoración final y abrir dos ventanas de la misma instancia para hacer, simultáneamente, el análisis del impacto y el

- Obtener una representación global del resultado del proceso (la matriz de doble materialidad) que pueda valorarse por el equipo directivo para realizar eventuales ajustes.

- Obtener un reporte final del resultado del

- Repetir el análisis a partir de los resultados de ejercicios anteriores, de manera que se pueda aprovechar el trabajo realizado, reevaluar y perfeccionar.

¿Qué resultado se obtiene del Análisis de Doble Materialidad?

El resultado del ADM es un conjunto de IROs priorizados y vinculados a cuestiones de sostenibilidad. Los IROs que superan un determinado umbral de puntuación, es decir, los IROs materiales servirán de base para definir políticas y establecer objetivos, actuaciones y métricas que permitan avanzar en la sostenibilidad de la organización (en otras palabras, el ciclo PDCA de toda la vida).

Es decir, es la base de un sistema de mejora continua para avanzar en:

- reducir los impactos negativos e incrementar los impactos positivos, o dicho de otra manera, en ser más eficiente consumiendo menos agua o energía, gastando menos en gestión de residuos, fidelizando a la plantilla, mejorando la satisfacción de los clientes,

- y mitigar los riesgos y aprovechar las oportunidades, o dicho de otra manera, ofrecer mayor seguridad a los grupos de interés, en particular a inversores y accionistas, y un valor diferencial al público objetivo y a la sociedad en general.

Que de eso va la sostenibilidad, en mi opinión.

El resultado agregado se muestra en la llamada “matriz de doble materialidad” que nos ofrecerá una representación de las prioridades de la organización en materia de sostenibilidad. Y si se ha hecho sobre la base de las cuestiones de sostenibilidad recogidas en el AR16 de la NEIS 1, nos permitirá, también, justificar sobre qué normas vamos a reportar. Obviamente, serán aquellas relacionadas con los IROs materiales.

Y volvemos a la norma… Una vez completado el ADM, la empresa deber divulgar el proceso seguido para identificar y evaluar sus IROs materiales, la interacción de estos IROs materiales con su estrategia y modelo de negocio, y los requerimientos de información de las NEIS cubiertos en su informe de sostenibilidad. Esta propuesta metodológica permite responder también a estos requerimientos.